3ᵉ pilier 3a : un levier fiscal…

mais pas seulement

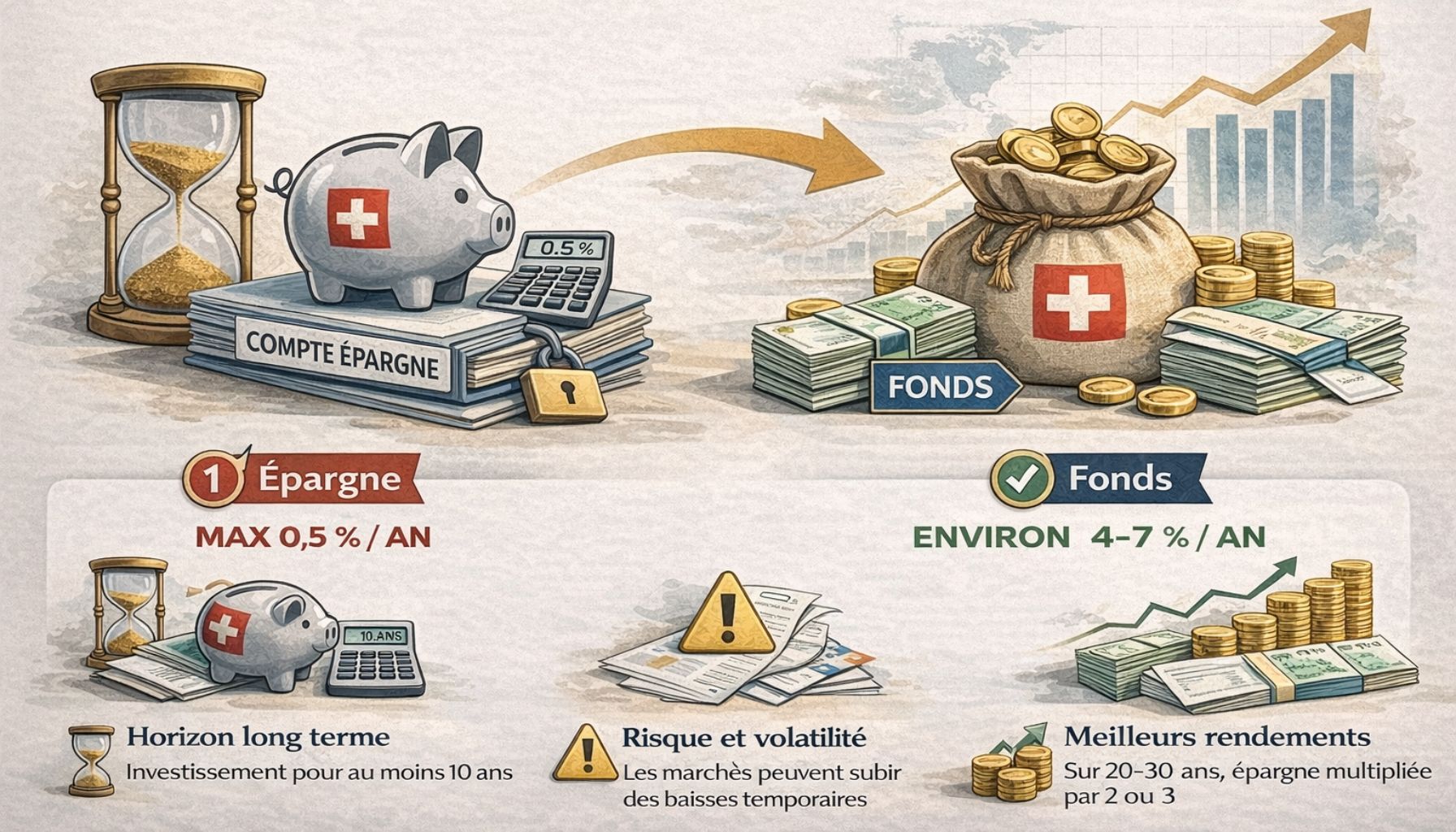

Le pilier 3a vous permet de réduire votre charge fiscale tout en constituant un capital pour votre retraite.

Au-delà de l'avantage fiscal, il s'inscrit dans une véritable stratégie de prévoyance : épargne à long terme, investissement et protection.

Pourquoi le pilier 3a ?

Combler la lacune de prévoyance

Le 3a n'est pas qu'un avantage fiscal.

C'est ce qui détermine votre niveau de vie à la retraite.

Les 1er et 2ᵉ piliers ne couvrent qu'environ 60 % de votre dernier salaire. Le 3a comble cette lacune tout en offrant le meilleur levier fiscal en Suisse.

Déduction fiscale

Le pilier 3a permet de réduire directement votre revenu imposable, tout en structurant votre épargne sur le long terme. Il s'agit aujourd'hui du levier fiscal le plus accessible et le plus efficace en Suisse.

Une optimisation fiscale concrète, qui s'inscrit dans une stratégie durable.

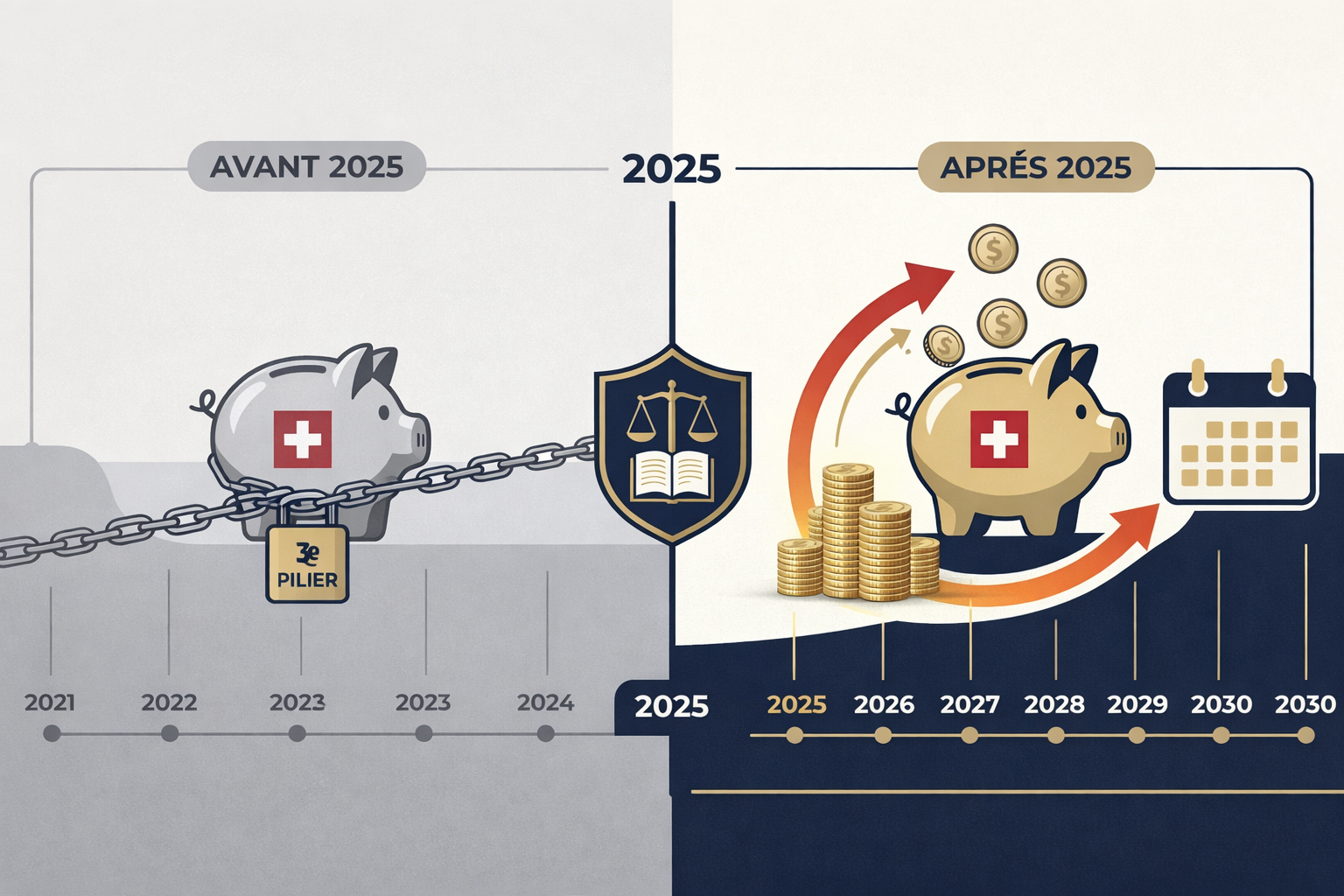

Nouveau dès 2025

Rachat rétroactif du pilier 3a

Depuis 2025, la loi permet de racheter les cotisations 3a non versées lors d'années précédentes. Découvrez comment en profiter grâce à nos ressources dédiées.

Salariés

Le 3ᵉ pilier A pour les salariés

En tant que salarié affilié à une caisse de pension (2ᵉ pilier), vous pouvez déduire jusqu'à 7'258 CHF par an de votre revenu imposable grâce au pilier 3a. C'est l'optimisation fiscale la plus accessible et la plus efficace en Suisse.

Art. 7 al. 1 OPP3

7'258 CHF / an

Montant maximal déductible pour les salariés avec CP

- Déduction intégrale ICC + IFD

- Versement jusqu'au 31 décembre

- Exonéré de l'impôt sur la fortune

Stratégie optimale pour salariés

Votre stratégie 3a doit tenir compte de votre situation personnelle, de votre horizon de placement et de votre tolérance au risque.

Ouvrir 1 à 2 comptes 3a

Échelonnez vos retraits avec un intervalle de 5 ans entre chaque retrait pour réduire l'imposition progressive.

Cotiser le maximum chaque année

7'258 CHF versés chaque année pendant 35 ans à 3 % de rendement net représentent un capital d'environ 430'000 CHF.

Combiner banque et assurance

Un compte bancaire pour la flexibilité et les rendements, une assurance-vie pour la discipline et la protection.

Rachat rétroactif (dès 2025)

Rattrapez jusqu'à 10 ans de cotisations manquées et doublez votre déduction fiscale annuelle.

Indépendants

Le 3ᵉ pilier A pour les indépendants

Sans caisse de pension obligatoire, le pilier 3a devient votre outil principal de constitution de retraite. Avec un plafond de 36'288 CHF par an, il offre un levier fiscal et patrimonial considérable.

Enjeux spécifiques des indépendants

En l'absence de 2ᵉ pilier, les prestations AVS seules ne couvrent qu'environ 30 à 40 % du dernier revenu. Le pilier 3a est donc vital pour assurer votre niveau de vie à la retraite et protéger votre famille.

Compenser l'absence de LPP

Le plafond de 36'288 CHF représente 5 fois celui des salariés. Constituez un capital retraite significatif tout en réduisant vos impôts.

Affiliation volontaire LPP + 3a

Vous pouvez vous affilier volontairement à une caisse de pension. Le plafond 3a passe alors à 7'258 CHF, plus les rachats LPP.

Protection biométrique

Une incapacité de travail peut être catastrophique. Un 3a assurance intègre couverture invalidité et libération des primes.

Privilège de faillite

Votre avoir 3a est protégé en cas de poursuite ou de faillite (art. 92 LP). Un filet de sécurité quand on entreprend.

Simulateur cotisation 3a

Montant 3a autorisé par an

CHF 16'000

Calcul : 80'000 × 20 % = 16'000 CHF

Optimiser ma cotisation 3aOutil indicatif. Contactez un conseiller pour une analyse adaptée.

Comparatif

3a en banque ou en assurance ?

Deux approches différentes, chacune avec ses avantages et ses contraintes. Le bon choix dépend avant tout de votre situation et de vos objectifs.

3ᵉ pilier bancaire

Flexibilité et autonomie

Le 3a bancaire permet de gérer votre épargne librement, avec un accès simple et une grande souplesse dans les versements et les investissements.

- Versements adaptables selon votre situation

- Investissement via des fonds de placement

- Accès simple et rapide

Une solution flexible, mais sans protection en cas d’imprévu.

Ce que vous obtenez

Ce que vous devez savoir

3ᵉ pilier en assurance

Structure et protection

Le 3a en assurance intègre une dimension de sécurité, avec des garanties en cas de décès ou d’incapacité, tout en imposant un cadre d’épargne plus structuré.

- Couverture décès et invalidité intégrée

- Épargne disciplinée sur le long terme

- Accompagnement dans la durée

Une solution plus encadrée, avec moins de flexibilité.

Ce que vous obtenez

Ce que vous devez savoir

3ᵉ pilier bancaire

Flexibilité et autonomie

- Versements adaptables

- Fonds de placement

- Accès simple

Ce que vous obtenez

Ce que vous devez savoir

3ᵉ pilier en assurance

Structure et protection

- Couverture décès / invalidité

- Épargne disciplinée

- Accompagnement durable

Ce que vous obtenez

Ce que vous devez savoir

Et si le bon choix n'était pas de trancher ?

Dans la pratique, une combinaison des deux est souvent pertinente :

la flexibilité du bancaire d'un côté, la protection de l'assurance de l'autre.C'est cet équilibre qui permet de construire une stratégie cohérente.

Retrait et utilisation

Quand et comment utiliser son pilier 3a

Le pilier 3a est en principe bloqué jusqu'à la retraite. La loi prévoit toutefois plusieurs cas de retrait anticipé et de transfert (art. 3 OPP3).

Achat immobilier

Utilisez votre avoir 3a comme fonds propres pour l'acquisition de votre résidence principale, le remboursement de votre hypothèque ou des travaux de rénovation importants.

- Acquisition ou rénovation de la résidence principale uniquement

- Pas de montant minimum de retrait (contrairement au 2ᵉ pilier : 20'000 CHF)

- Un seul retrait EPL tous les 5 ans

- L'impôt payé au retrait est remboursable en cas de revente dans les 3 ans

Le 3a, un tremplin vers la propriété.

On vous a dit d'ouvrir un 3ᵉ pilier. Pas comment choisir.

Épargne, fiscalité, investissement : et si votre 3ᵉ pilier devenait un avantage stratégique ?

Téléchargez notre pack de démarrage offert pour faire le bon choix.

- Comparatif clair des solutions disponibles

- Les 5 erreurs fréquentes à éviter

- Frais, garanties et stratégie d'investissement expliqués

Disponible depuis le 1ᵉʳ avril 2026 · Guide PDF · Facile à comprendre

gements

Questions fréquentes

Questions sur le pilier 3a

Besoin d'un conseil personnalisé ? Premier rendez-vous offert.

Entretien découverte offertEn 2025, le plafond est de 7'258 CHF par an pour les salariés affiliés à une caisse de pension (2e pilier). Pour les indépendants sans caisse de pension, le plafond est de 36'288 CHF, soit 20 % du revenu net d'activité lucrative. Ces montants sont fixés par le Conseil fédéral et révisés périodiquement.

Planification financière

ELYX vous accompagne pour planifier votre avenir

ELYX Finance

L'art d'anticiper votre avenir financier.

En tant que conseillers financiers non liés, nous travaillons dans l'intérêt exclusif de nos clients. Notre rôle est d'analyser votre situation, de comparer les solutions et de vous accompagner dans la mise en place d'une stratégie financière adaptée à vos objectifs.

Aller plus loin