Combien peut-on économiser d'impôts avec un 3e pilier ?

Deborah Cerli

Spécialiste en prévoyance et fiscalité

En bref

Le pilier 3a permet de déduire jusqu'à CHF 7'258 par an de votre revenu imposable. À Genève, cela représente une économie d'impôts de CHF 1'500 à 3'100 selon votre revenu. Sur 30 ans, l'effet cumulé peut dépasser CHF 75'000 d'économies fiscales.

Le 3e pilier : un levier fiscal majeur en Suisse

En Suisse, le système de prévoyance repose sur trois piliers. Le 3e pilier (pilier 3a) est le seul qui vous permet de réduire directement votre revenu imposable, ce qui en fait un outil d'optimisation fiscale incontournable.

En 2026, le plafond de cotisation est de CHF 7'258 pour les salariés affiliés à une caisse de pension (2e pilier), et de CHF 36'288 pour les indépendants sans 2e pilier (plafonné à 20 % du revenu net).

Chaque franc versé dans votre pilier 3a est déduit de votre revenu imposable, ce qui réduit mécaniquement votre facture fiscale. Utilisez notre simulateur pour estimer votre versement optimal.

Combien économisez-vous concrètement à Genève ?

L'économie d'impôt dépend de votre taux marginal d'imposition, qui varie selon votre revenu, votre état civil et votre commune de résidence.

Voici des exemples concrets pour un salarié à Genève (commune de Genève) versant le maximum de CHF 7'258 :

- Revenu imposable de CHF 60'000 (célibataire) : économie d'environ CHF 1'500 à 1'800

- Revenu imposable de CHF 90'000 (célibataire) : économie d'environ CHF 2'000 à 2'400

- Revenu imposable de CHF 120'000 (marié, 2 enfants) : économie d'environ CHF 2'200 à 2'800

- Revenu imposable de CHF 200'000 (célibataire) : économie d'environ CHF 2'600 à 3'100

Ces montants incluent l'impôt fédéral direct (IFD), l'impôt cantonal et l'impôt communal. À Genève, le taux marginal peut atteindre 35 à 40 % pour les hauts revenus.

Effet cumulé sur 10, 20 ou 30 ans

La vraie puissance du 3e pilier se mesure sur la durée. Voici ce que représente une cotisation maximale annuelle avec un rendement moyen de 3 % :

- Sur 10 ans : environ CHF 85'000 accumulés, dont ~CHF 20'000 à 25'000 d'économies d'impôts

- Sur 20 ans : environ CHF 200'000 accumulés, dont ~CHF 40'000 à 50'000 d'économies d'impôts

- Sur 30 ans : environ CHF 360'000 accumulés, dont ~CHF 60'000 à 75'000 d'économies d'impôts

En cumulant les rendements et les économies fiscales, le 3e pilier génère un effet boule de neige très significatif sur le long terme.

Votre situation est unique.

Un conseiller ELYX analyse votre profil et vous oriente vers la meilleure solution — c'est offert.

Erreurs fréquentes à éviter

- Ne pas cotiser chaque année : les plafonds ne sont pas reportables. Chaque année non utilisée est perdue (sauf rachat rétroactif dès 2025).

- Ouvrir un seul compte 3a : pour optimiser le retrait, il est conseillé d'ouvrir plusieurs comptes (3 à 5) et de les retirer sur des années fiscales différentes.

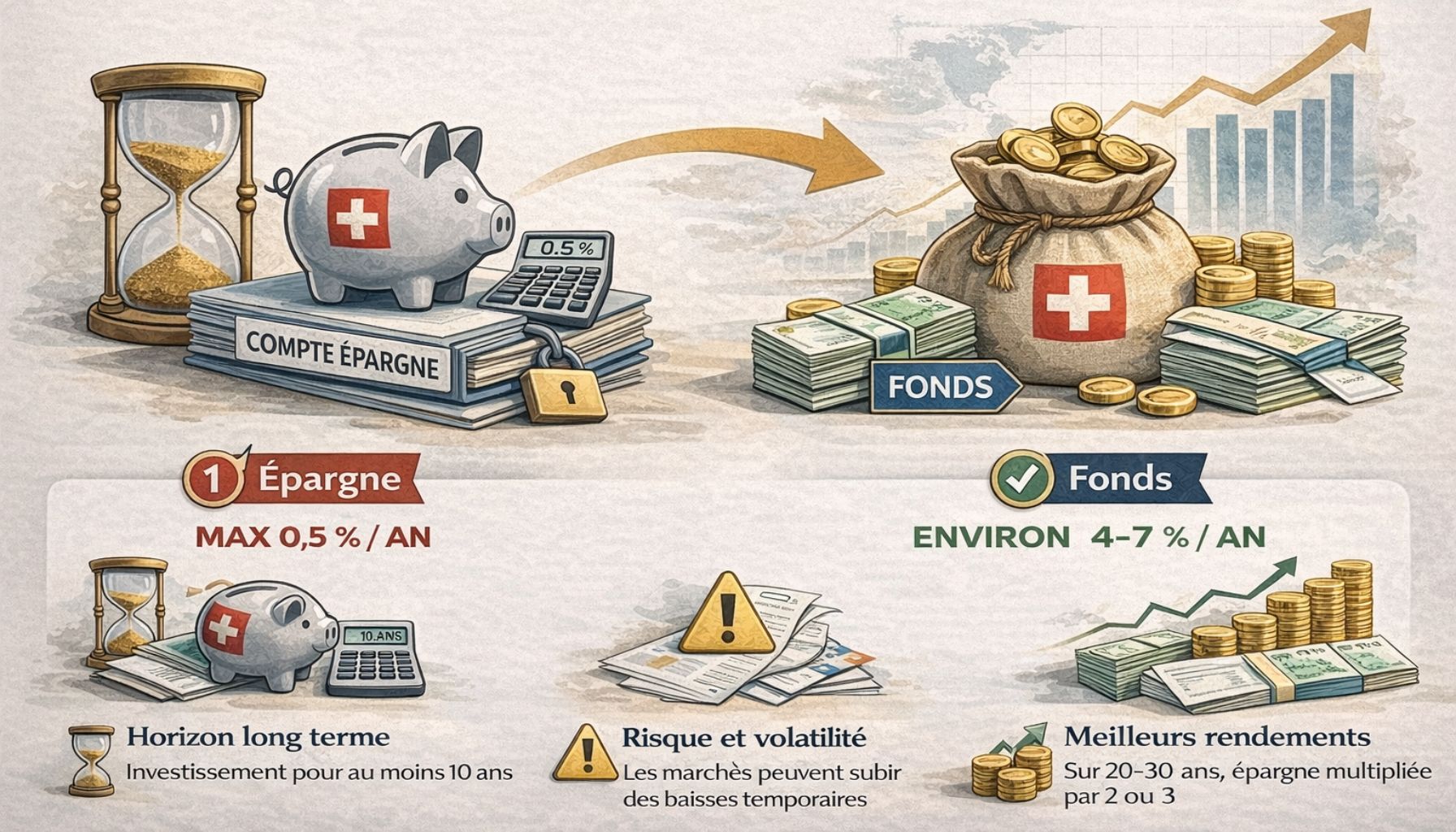

- Laisser son 3a sur un compte bancaire à 0 % : les solutions en fonds offrent un meilleur rendement sur le long terme, surtout si votre horizon est supérieur à 10 ans.

- Ne pas comparer les prestataires : les frais et les rendements varient fortement d'un fournisseur à l'autre.

3e pilier bancaire ou assurance : quel impact fiscal ?

L'économie d'impôt est identique que vous choisissiez un 3e pilier bancaire ou un 3e pilier assurance. La déduction est la même.

La différence se situe dans la flexibilité et les coûts :

- 3a bancaire : flexibilité totale, vous pouvez suspendre ou réduire les versements, frais généralement plus bas.

- 3a assurance : engagement sur la durée, inclut souvent une couverture décès/invalidité, moins flexible mais discipline d'épargne.

Le choix dépend de votre situation personnelle, de votre discipline d'épargne et de vos besoins en couverture risque. Consultez notre comparatif 3a vs 3b pour aller plus loin.

Conseils pratiques pour maximiser vos économies

- Cotisez chaque année le maximum, même si vous devez adapter votre budget.

- Ouvrez 3 à 5 comptes 3a pour échelonner les retraits à la retraite.

- Investissez en fonds si votre horizon est supérieur à 10 ans.

- Profitez du rachat rétroactif (dès 2025) pour rattraper les années manquées.

- Faites-vous conseiller par un planificateur financier indépendant pour choisir la bonne solution.

Besoin d'un accompagnement personnalisé ?

Nos conseillers indépendants analysent votre situation et vous proposent des solutions adaptées. Premier entretien gratuit.

Questions fréquentes

CHF 7'258 pour les salariés avec 2e pilier, CHF 36'288 pour les indépendants sans 2e pilier.

Non, le 3e pilier réduit uniquement l'impôt sur le revenu. Le capital accumulé reste soumis à l'impôt sur la fortune, mais à un taux réduit.

Oui, les frontaliers soumis à l'impôt à la source en Suisse peuvent ouvrir un pilier 3a et bénéficier de la déduction fiscale via une TOU ou une rectification.

Le versement doit être effectué avant le 31 décembre de l'année en cours pour être déductible sur cette année fiscale.

Vous avez d'autres questions ?

Consultez notre Centre d'aidePlanification financière

ELYX vous accompagne pour planifier votre avenir

ELYX Finance

L'art d'anticiper votre avenir financier.

En tant que conseillers financiers non liés, nous travaillons dans l'intérêt exclusif de nos clients. Notre rôle est d'analyser votre situation, de comparer les solutions et de vous accompagner dans la mise en place d'une stratégie financière adaptée à vos objectifs.

Besoin d'un conseil ?

Entretien offert, sans engagement.