AVS, Assurance Vieillesse et Survivants.

Le pilier de base du système de prévoyance suisse. L'AVS garantit un revenu minimal à la retraite et soutient les proches en cas de décès. Elle est complétée par la LPP (2ᵉ pilier) et le 3ᵉ pilier.

Outil interactif

Estimez votre rente AVS

Simulation individuelle basée sur les barèmes officiels 2025 (échelle 44).

Rente mensuelle

2'117

CHF / mois

Rente annuelle

25'404

CHF / an

13ᵉ rente (2026)

2'117

CHF / an

Couples mariés : le cumul des deux rentes est plafonné à 3'780 CHF/mois. Utilisez le calculateur ESCAL pour un calcul précis.

Le RAMD n'est pas votre salaire brut mais le revenu après revalorisation et bonifications. Demandez un calcul anticipé gratuit auprès de votre caisse.

La 13ᵉ rente AVS

Ce qu'il faut savoir

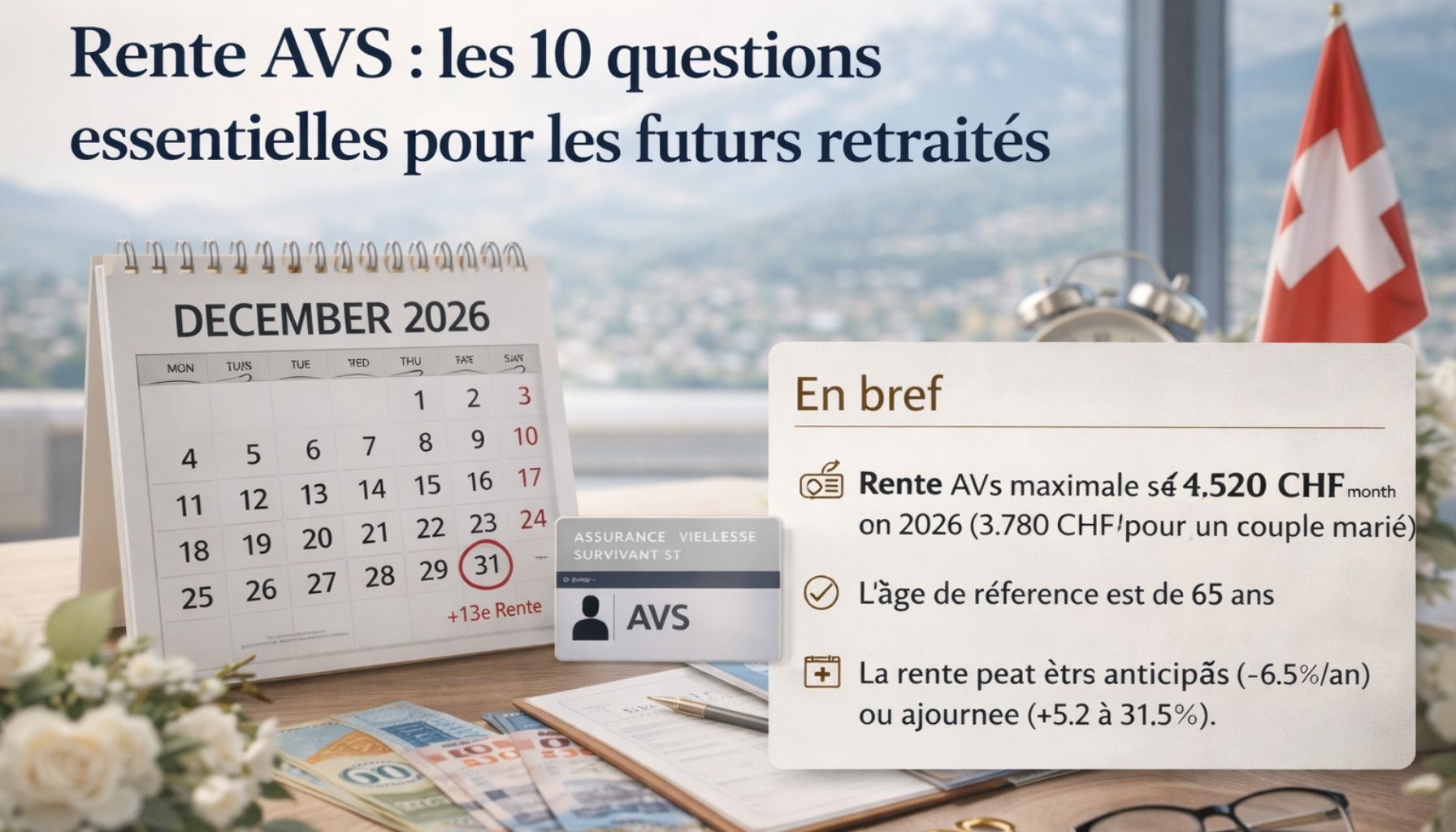

Le 3 mars 2024, le peuple suisse a accepté le principe d'une 13ᵉ rente AVS. À partir de décembre 2026, une rente mensuelle supplémentaire sera versée chaque année.

Ce supplément équivaut à 8,33 % de la rente de vieillesse annuelle (soit 1/12ᵉ), versé en une seule fois en décembre.

Les caisses de compensation identifient automatiquement les bénéficiaires, aucune démarche nécessaire.

Exclusions : les rentes AI, les rentes de survivants, les rentes d'orphelins et les suppléments AVS 21 ne donnent pas droit à la 13ᵉ rente.

Montants de la 13ᵉ rente (2026)

Qui y a droit ?

- Tous les bénéficiaires d'une rente de vieillesse AVS

- Versement automatique, sans démarche

- Aucun impact sur les prestations complémentaires (PC)

À partir de décembre 2026, une rente mensuelle supplémentaire sera versée chaque année, soit 8,33 % de la rente annuelle.

Versement automatique, aucune démarche nécessaire.

Exclusions : rentes AI, survivants, orphelins et suppléments AVS 21.

- Tous les bénéficiaires d'une rente de vieillesse AVS

- Versement automatique, sans démarche

- Aucun impact sur les prestations complémentaires (PC)

Flexibilité de la retraite

Anticiper ou ajourner sa rente AVS

Depuis la réforme AVS 21, vous pouvez adapter le début de votre rente entre 63 et 70 ans. Un choix stratégique qui impacte durablement votre revenu à la retraite.

Anticipation

Percevoir sa rente plus tôt

Possible dès 63 ans (62 ans pour les femmes nées entre 1961 et 1969, mesure transitoire AVS 21).

Réduction de la rente de 6,8 % par année d'anticipation, soit jusqu'à 13,6 % pour 2 ans.

Anticipation partielle possible : vous choisissez de percevoir entre 20 % et 80 % de votre rente.

Attention : la réduction est définitive et s'applique à vie. Idéal si vous devez cesser votre activité avant 65 ans.

Ajournement

Reporter sa rente pour la majorer

Report possible de 1 à 5 ans après l'âge de référence (65 ans), soit jusqu'à 70 ans.

Majoration de la rente de 5,2 % à 31,5 % selon la durée de report.

Ajournement partiel possible : reportez entre 20 % et 80 % de votre rente.

Avantage : la majoration est définitive et s'applique à vie. Stratégie intéressante si vous continuez à travailler après 65 ans.

Possible dès 63 ans (62 ans pour les femmes nées entre 1961 et 1969, mesure transitoire AVS 21).

Réduction de la rente de 6,8 % par année d'anticipation, soit jusqu'à 13,6 % pour 2 ans.

Anticipation partielle possible : vous choisissez de percevoir entre 20 % et 80 % de votre rente.

Attention : la réduction est définitive et s'applique à vie. Idéal si vous devez cesser votre activité avant 65 ans.

Report possible de 1 à 5 ans après l'âge de référence (65 ans), soit jusqu'à 70 ans.

Majoration de la rente de 5,2 % à 31,5 % selon la durée de report.

Ajournement partiel possible : reportez entre 20 % et 80 % de votre rente.

Avantage : la majoration est définitive et s'applique à vie. Stratégie intéressante si vous continuez à travailler après 65 ans.

Questions fréquentes

Questions sur l'AVS

Besoin d'un calcul précis ? Prenez rendez-vous gratuitement.

Entretien découverte offertToute personne en Suisse cotise à l'AVS dès le 1er janvier suivant son 17ᵉ anniversaire si elle exerce une activité lucrative, ou dès 20 ans pour les personnes sans activité. Les cotisations sont prélevées à parts égales entre l'employeur et le salarié (4,35 % chacun, taux inchangé en 2026).

Planification financière

ELYX vous accompagne pour planifier votre avenir

ELYX Finance

L'art d'anticiper votre avenir financier.

En tant que conseillers financiers non liés, nous travaillons dans l'intérêt exclusif de nos clients. Notre rôle est d'analyser votre situation, de comparer les solutions et de vous accompagner dans la mise en place d'une stratégie financière adaptée à vos objectifs.

Aller plus loin

Explorez en détail

LPP – 2e pilier

Comprendre votre caisse de pension et optimiser vos prestations LPP.

Découvrir

3e pilier

Tout savoir sur le pilier 3a et 3b pour compléter votre prévoyance.

Découvrir

Libre passage

Gérer vos avoirs de libre passage lors d'un changement d'emploi.

Découvrir

Planification retraite

Planifiez votre retraite avec une stratégie financière sur mesure.

Découvrir