3e pilier en 2026 : combien verser pour maximiser votre déduction fiscale ?

Joffrey Maître

Spécialiste en planification et placements

En bref

Le 3e pilier vous permet de capitaliser jusqu'à 7'258 CHF/an (2026) tout en réduisant votre impôt sur le revenu ainsi que votre facture fiscale. Pour un salarié à Genève gagnant 90'000 CHF, l'économie annuelle dépasse 2'300 CHF. À Vaud, elle atteint environ 1'900 CHF. Versé dès le premier salaire, ce capital peut représenter plus de 500'000 CHF à la retraite grâce aux intérêts composés.

Qu'est-ce que le 3e pilier et pourquoi en ouvrir un dès son premier salaire ?

Le 3e pilier est l'épargne-retraite privée en Suisse. Il complète les deux premiers piliers (AVS et LPP) qui, à eux seuls, ne couvrent généralement que 60 à 70 % du dernier salaire.

Il en existe deux formes :

- Le pilier 3a (lié) : plafonné, mais déductible fiscalement. C'est celui qui vous fait économiser de l'impôt chaque année.

- Le pilier 3b (libre) : aucun plafond, aucune obligation de retrait, mais sans avantage fiscal direct en dehors de certains cantons.

Le bon moment pour ouvrir un 3e pilier, c'est dès votre premier revenu soumis à l'AVS, pas à 30 ans, pas après l'achat immobilier. Chaque année de cotisation supplémentaire travaille pour vous grâce aux intérêts composés, et aucune règle ne fixe un âge minimum au-delà du premier salaire.

Quel est le plafond de déduction en 2026 ?

En 2026, les montants maximaux déductibles pour le pilier 3a sont :

| Situation | Plafond annuel |

|---|---|

| Salarié affilié à une caisse de pension (LPP) | 7'258 CHF |

| Indépendant sans 2e pilier | 36'288 CHF (20 % du revenu net, max) |

Ces montants sont fixés par le Conseil fédéral et revalorisés périodiquement.

Bon à savoir : Depuis 2025, il est possible de rattraper des versements non effectués les années précédentes. En savoir plus sur le rachat 3a →

Combien économisez-vous réellement en impôts ? Exemple chiffré

L'économie fiscale dépend de votre revenu imposable et de votre canton de résidence. Le taux marginal d'imposition varie fortement d'un canton à l'autre.

Scénario : célibataire, revenu brut de 90'000 CHF/an

| Canton | Taux marginal estimé | Économie annuelle (sur 7'258 CHF) |

|---|---|---|

| Genève | ~33 % | ~2'395 CHF/an |

| Vaud | ~27 % | ~1'960 CHF/an |

| Zurich | ~26 % | ~1'887 CHF/an |

| Zoug | ~16 % | ~1'161 CHF/an |

À Genève, verser le maximum chaque année représente l'équivalent d'un mois de loyer en économies fiscales, chaque année, automatiquement.

Note : Ces estimations sont indicatives. L'économie exacte dépend de votre situation personnelle (statut civil, déductions existantes, fortune, etc.). Un conseiller ELYX peut calculer votre gain réel en quelques minutes.

Votre situation est unique.

Un conseiller ELYX analyse votre profil et vous oriente vers la meilleure solution — c'est offert.

Faut-il verser en début ou en fin d'année ?

La déduction fiscale est identique quelle que soit la date du versement dans l'année civile. Cependant, verser en début d'année présente un avantage financier concret : votre capital est investi plus longtemps.

Illustration pour un versement de 7'258 CHF, rendement moyen 3 % :

- Versement en janvier → capital à 65 ans : ~24'200 CHF (pour ce seul versement).

- Versement en décembre → capital à 65 ans : ~23'500 CHF.

Sur une vie entière de cotisations maximales, la différence entre un versement systématique en janvier versus décembre représente plusieurs dizaines de milliers de francs.

Quelle différence entre un 3e pilier en banque et en assurance ?

3e pilier bancaire (compte ou fonds de placement)

- Versements libres : vous cotisez ce que vous voulez, quand vous voulez.

- Aucun risque de déchéance en cas de perte d'emploi.

- Accès à des fonds de placement grand public.

- Pas de couverture décès ou incapacité incluse.

3e pilier en assurance-vie

- Accès à des fonds institutionnels non disponibles en banque, avec des rendements potentiellement supérieurs.

- Inclut une couverture en cas de décès ou d'invalidité.

- Le versement est maintenu par l'assureur en cas d'incapacité de gain.

- Prime fixe définie contractuellement et modifiable.

Le choix entre banque et assurance dépend de votre situation personnelle, professionnelle et familiale, et il n'existe pas de réponse universelle. Un conseiller ELYX analyse votre profil et vous oriente vers la solution la plus adaptée, qu'il s'agisse d'un compte bancaire, d'une assurance ou d'une combinaison des deux. Prendre rendez-vous gratuitement →

Peut-on avoir plusieurs comptes 3e pilier ?

Oui, et c'est une stratégie d'optimisation courante. En répartissant votre capital sur plusieurs comptes 3a, vous pouvez échelonner les retraits sur plusieurs années et réduire ainsi l'impôt sur le capital au moment de la retraite.

Exemple : retrait de 200'000 CHF à Genève

| Stratégie | Impôt estimé |

|---|---|

| Retrait en une fois | ~14'000–18'000 CHF |

| Retrait en 4 tranches de 50'000 CHF | ~6'000–8'000 CHF au total |

Mais attention : il n'existe pas de nombre illimité de comptes « autorisés ».

Aucune loi ne fixe un plafond, mais la jurisprudence fédérale (ATF 142 II 182) sanctionne les montages jugés abusifs via la clause générale contre l'évasion fiscale. Le fisc peut requalifier votre stratégie si trois critères sont réunis : un nombre de comptes « insolite », une intention purement fiscale, et une économie d'impôt significative.

Des tribunaux ont déjà sanctionné des contribuables ayant ouvert plusieurs comptes simultanément, le fisc procède alors à une reconstitution du capital et impose l'ensemble au taux plein sur une seule année, avec intérêts de retard.

En pratique : jusqu'à 3 comptes, la stratégie se justifie aisément par une logique de diversification. À partir de 5 comptes, le risque de contrôle et de requalification augmente fortement si aucune raison économique autre que l'optimisation fiscale ne peut être démontrée.

Notre recommandation : Une planification bien documentée, avec des ouvertures espacées dans le temps et des justifications économiques claires, est la meilleure protection. Un conseiller ELYX peut vous aider à structurer cela correctement →

Votre situation est unique.

Un conseiller ELYX analyse votre profil et vous oriente vers la meilleure solution — c'est offert.

Quand peut-on retirer son 3e pilier ?

Le pilier 3a est bloqué jusqu'à 5 ans avant l'âge de référence, soit dès 60 ans. Un retrait anticipé n'est possible que dans des cas précis :

- Achat ou construction d'une résidence principale (ou remboursement d'une hypothèque).

- Départ définitif de Suisse.

- Passage au statut d'indépendant.

- Invalidité totale.

- Décès (versement aux ayants droit).

3e pilier et achat immobilier : ce que vous devez savoir

Si vous envisagez d'acheter un logement en Suisse, votre 3e pilier peut servir d'apport pour les fonds propres. C'est ce qu'on appelle l'encouragement à la propriété du logement (EPL).

Points essentiels :

- Le retrait est soumis à l'impôt sur le capital (taux réduit).

- Le montant peut être mis en gage auprès de la banque (sans retrait, sans impôt immédiat).

- Un retrait 3a réduit votre capital de prévoyance, à anticiper dans votre plan global.

Quelqu'un qui cotise 7'258 CHF/an dès son premier salaire et rachète son appartement à 40 ans dispose d'un capital 3a significatif à mobiliser, sans toucher à ses autres économies.

Les erreurs les plus courantes à éviter

- Attendre d'avoir un « vrai salaire » pour ouvrir son 3e pilier. Même 50 CHF/mois génèrent une déduction fiscale et un capital croissant. L'important est de commencer dès le premier revenu soumis à l'AVS.

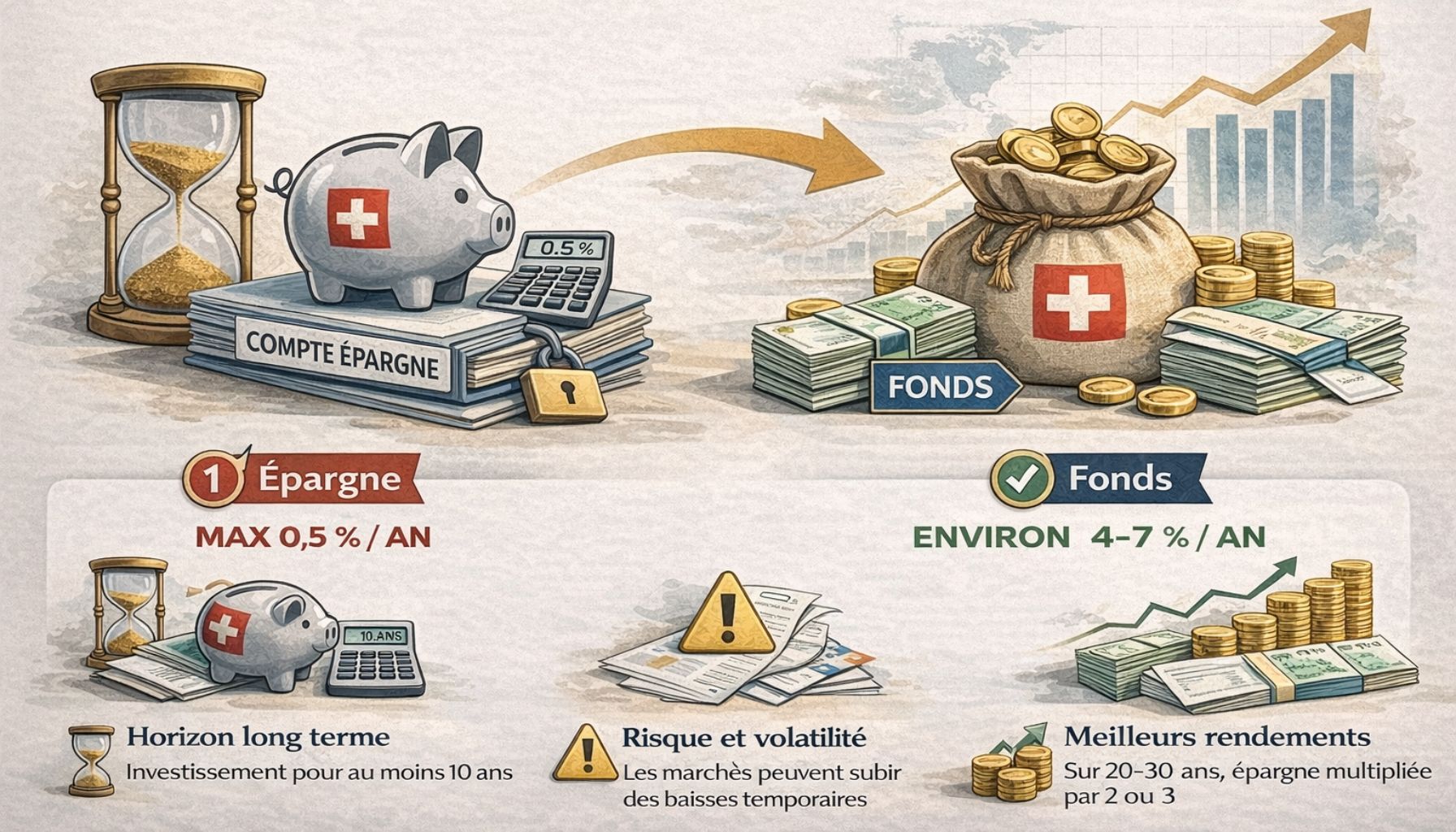

- Laisser son 3e pilier sur un compte d'épargne à taux faible. Avec un horizon de plusieurs décennies, un fonds investi à 60–80 % en actions peut générer un capital 2 à 3 fois supérieur à un simple compte bancaire.

- Oublier de diversifier entre plusieurs comptes. Un seul compte 3a signifie un seul retrait, donc une imposition plus élevée à terme.

- Retirer son 3e pilier trop tôt pour l'immobilier sans analyse globale. Cela peut laisser un vide dans votre prévoyance vieillesse difficile à combler ensuite.

→ Simuler un rachat de cotisations 3a pour rattraper les années manquées.

Votre situation est unique.

Un conseiller ELYX analyse votre profil et vous oriente vers la meilleure solution — c'est offert.

À quel rendement peut-on s'attendre ?

Tout dépend du support choisi :

| Type de compte | Rendement annuel estimé | Capital estimé à 65 ans (versements max dès 22 ans) |

|---|---|---|

| Compte épargne classique | 0,5–1 % | ~310'000–340'000 CHF |

| Fonds équilibré (50 % actions) | 3–4 % | ~490'000–600'000 CHF |

| Fonds dynamique (80–100 % actions) | 5–6 % | ~660'000–850'000 CHF |

Ces simulations sont indicatives et ne tiennent pas compte de l'inflation ni des fluctuations de marché. La stratégie optimale dépend de votre profil de risque, de vos autres actifs et de votre horizon de placement.

Besoin d'un accompagnement personnalisé ? Nos conseillers indépendants analysent votre situation et vous proposent des solutions adaptées à votre canton, votre revenu et vos projets. Faire analyser ma situation, c'est offert →

Besoin d'un accompagnement personnalisé ?

Nos conseillers indépendants analysent votre situation et vous proposent des solutions adaptées. Premier entretien gratuit.

Questions fréquentes

Oui, à condition de percevoir un revenu soumis à l'AVS. Le plafond reste 7'258 CHF, mais si votre revenu annuel est inférieur à ce montant, la déduction est limitée au revenu net de l'activité.

Oui, le capital est soumis à un impôt unique sur le capital (taux réduit, séparé du revenu ordinaire) au moment du retrait. C'est pourquoi fractionner les retraits via plusieurs comptes est fortement recommandé.

Oui. Il suffit de percevoir un revenu soumis à l'AVS au moment de l'ouverture. Aucun historique de cotisation n'est requis.

Actualités

On pense que vous allez apprécier

Vous avez d'autres questions ?

Consultez notre Centre d'aidePlanification financière

ELYX vous accompagne pour planifier votre avenir

ELYX Finance

L'art d'anticiper votre avenir financier.

En tant que conseillers financiers non liés, nous travaillons dans l'intérêt exclusif de nos clients. Notre rôle est d'analyser votre situation, de comparer les solutions et de vous accompagner dans la mise en place d'une stratégie financière adaptée à vos objectifs.

Besoin d'un conseil ?

Entretien offert, sans engagement.