3e pilier bancaire ou assurance : que choisir ?

Deborah Cerli

Spécialiste en prévoyance et fiscalité

En bref

Le 3e pilier bancaire offre flexibilité et frais réduits. Le 3e pilier assurance inclut une couverture décès/invalidité et impose une discipline d'épargne. Le choix dépend de votre âge, votre situation familiale et vos objectifs patrimoniaux.

Deux formats, un même objectif fiscal

Le pilier 3a peut être souscrit auprès d'une banque ou d'une compagnie d'assurance. Dans les deux cas, la déduction fiscale est identique : jusqu'à CHF 7'258 par an (en 2026). Pour savoir combien vous économisez concrètement, consultez notre article sur l'économie d'impôts avec le 3e pilier.

Mais les différences sont significatives en termes de flexibilité, de coûts, de couvertures et de rendement.

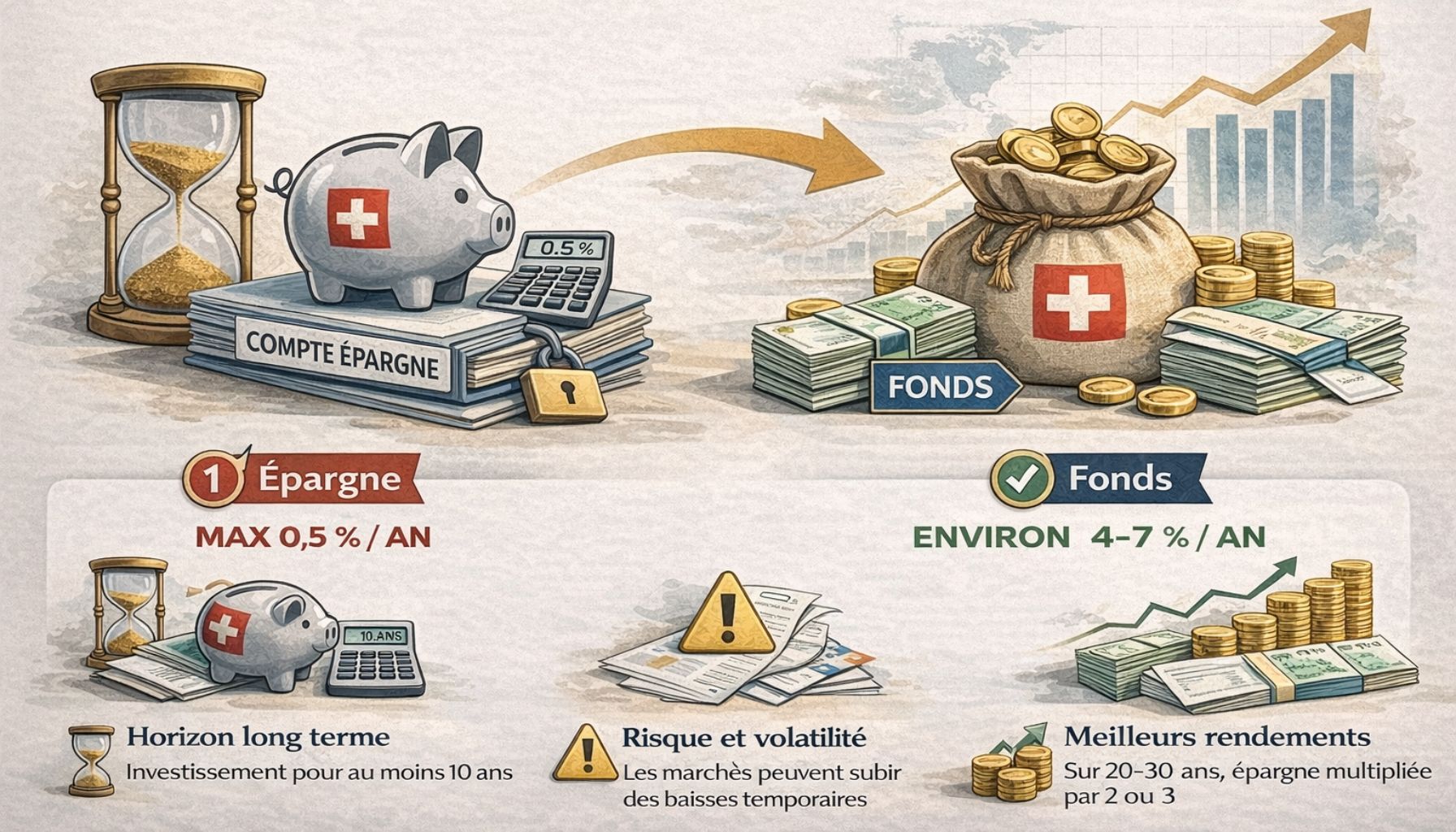

Le 3e pilier bancaire : flexibilité maximale

Le pilier 3a bancaire est proposé par les banques et certaines fintechs. Ses avantages :

- Flexibilité totale : vous versez quand vous voulez, le montant que vous voulez (jusqu'au plafond).

- Frais réduits : les solutions en ETF/fonds indiciels affichent des frais de gestion souvent inférieurs à 0.5 % par an.

- Choix d'investissement : compte épargne, fonds de placement, ou solutions passives (ETF).

- Pas d'engagement : vous pouvez suspendre les versements à tout moment.

Inconvénient principal : aucune couverture risque incluse. En cas de décès ou d'invalidité, il n'y a pas de prestation automatique.

Le 3e pilier assurance : discipline et protection

Le pilier 3a assurance est proposé par les compagnies d'assurance vie. Ses avantages :

- Couverture décès et invalidité : une prestation est versée à vos proches en cas de décès, ou à vous en cas d'incapacité de travail.

- Discipline d'épargne : les primes sont fixes et régulières, ce qui force l'épargne.

- Libération du paiement des primes : en cas d'invalidité, l'assureur continue de payer les primes à votre place.

Inconvénients :

- Engagement sur la durée : contrat de 5 à 35 ans, difficile à résilier sans perte.

- Frais élevés : les frais de gestion et d'acquisition peuvent être significatifs.

- Rendement souvent inférieur : une partie de la prime finance la couverture risque, pas l'épargne.

Votre situation est unique.

Un conseiller ELYX analyse votre profil et vous oriente vers la meilleure solution — c'est offert.

Tableau comparatif

| Critère | Bancaire | Assurance |

|---|---|---|

| Flexibilité des versements | ✅ Totale | ❌ Fixe |

| Couverture décès/invalidité | ❌ Non incluse | ✅ Incluse |

| Frais de gestion | ✅ Bas (0.2-0.5%) | ❌ Élevés (1-2%+) |

| Résiliation anticipée | ✅ Sans pénalité | ❌ Avec perte |

| Discipline d'épargne | ⚠️ À gérer soi-même | ✅ Automatique |

| Rendement potentiel | ✅ Plus élevé | ⚠️ Plus limité |

Notre recommandation

Dans la majorité des cas, le 3e pilier bancaire en fonds offre le meilleur rapport rendement/flexibilité. C'est la solution que nous recommandons le plus souvent chez ELYX Finance. Consultez notre guide pour bien investir son 3e pilier en fonds.

Le 3e pilier assurance peut être pertinent si :

- Vous avez besoin d'une couverture décès ou invalidité supplémentaire.

- Vous avez du mal à épargner régulièrement sans contrainte.

- Vous êtes indépendant sans 2e pilier et souhaitez combiner épargne + protection.

L'idéal ? Combiner les deux : un pilier 3a bancaire en fonds pour la performance, et une assurance risque séparée si nécessaire. Évitez aussi les erreurs les plus courantes.

Besoin d'un accompagnement personnalisé ?

Nos conseillers indépendants analysent votre situation et vous proposent des solutions adaptées. Premier entretien gratuit.

Questions fréquentes

Oui, vous pouvez cumuler les deux, tant que le total ne dépasse pas le plafond annuel de CHF 7'258.

Oui, mais avec une valeur de rachat souvent inférieure aux primes versées, surtout les premières années. Il faut analyser au cas par cas.

Le plus tôt possible. Plus votre horizon est long, plus les rendements composés et les économies fiscales cumulées sont importants.

Vous avez d'autres questions ?

Consultez notre Centre d'aidePlanification financière

ELYX vous accompagne pour planifier votre avenir

ELYX Finance

L'art d'anticiper votre avenir financier.

En tant que conseillers financiers non liés, nous travaillons dans l'intérêt exclusif de nos clients. Notre rôle est d'analyser votre situation, de comparer les solutions et de vous accompagner dans la mise en place d'une stratégie financière adaptée à vos objectifs.

Besoin d'un conseil ?

Entretien offert, sans engagement.