Pourquoi épargner ne suffit-il plus pour préparer sa retraite ?

Joffrey Maître

Spécialiste en planification et placements

En bref

Épargner sur un 3e pilier sans stratégie peut faire perdre du pouvoir d'achat. L'inflation, les frais cachés et l'absence de rendement réel réduisent la valeur de votre capital sur 20 ou 30 ans.

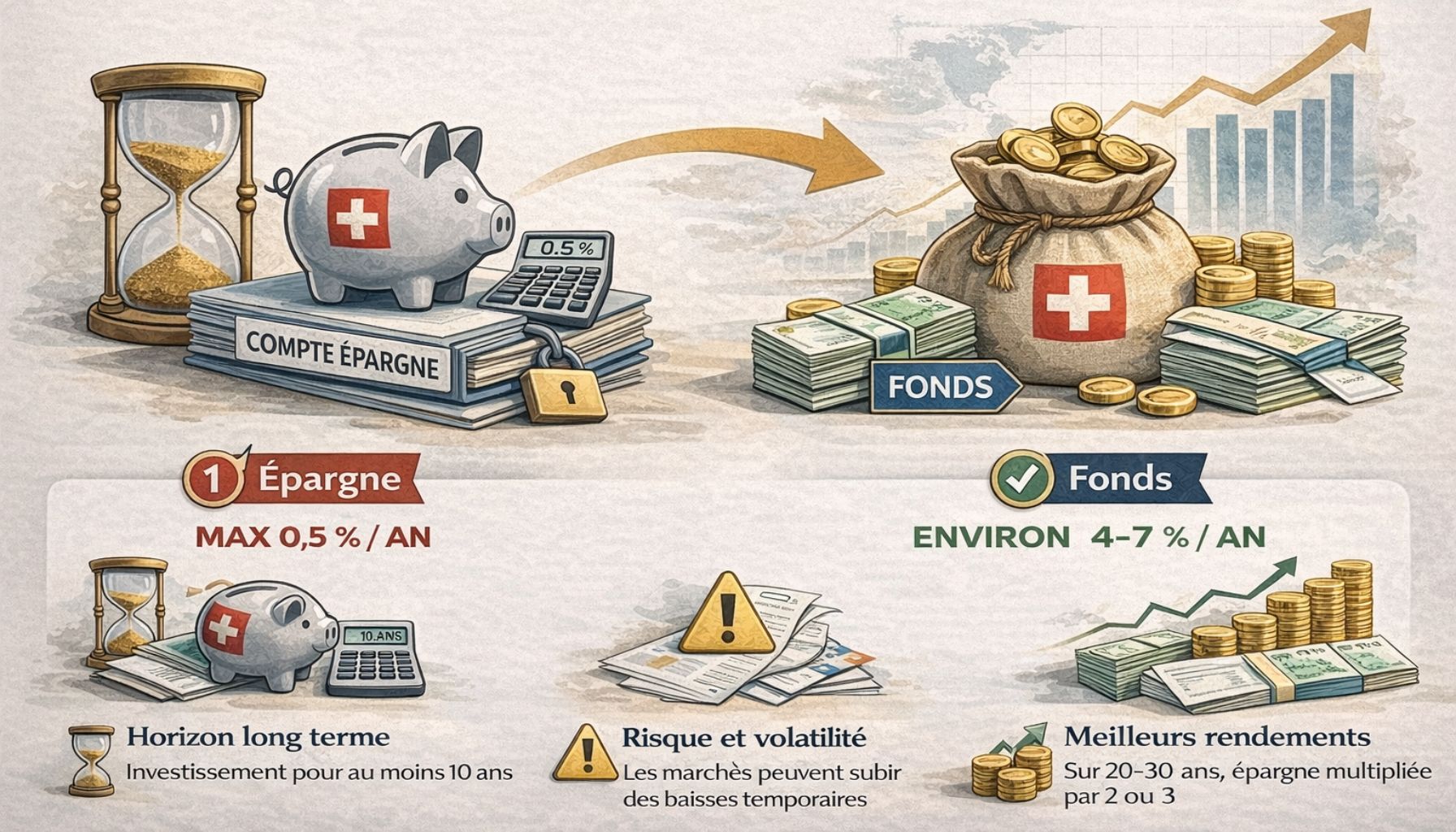

Un réflexe qui peut devenir un piège

En Suisse, ouvrir un 3e pilier est un réflexe financier largement encouragé. Mais un réflexe ne garantit pas un bon résultat. Beaucoup versent le maximum dans un simple compte épargne sans se poser la question du rendement réel.

Mettre de l'argent de côté est une bonne habitude. Mais si cet argent perd de la valeur avec le temps, votre effort d'épargne peut être partiellement vain.

L'inflation, une menace invisible

En Suisse, l'inflation est contenue entre 1 % et 2 %. Mais sur 25 ans avec 1,5 % d'inflation, 100 CHF aujourd'hui ne valent plus que 69 CHF en pouvoir d'achat. Soit une perte de 31 %.

Même avec un capital stable en chiffres, vous perdez près d'un tiers de votre pouvoir d'achat sur la durée d'un 3e pilier. C'est l'un des facteurs qui expliquent pourquoi les deux premiers piliers ne suffisent plus.

Rendement nominal vs rendement réel

- Rendement nominal : le chiffre affiché sur votre relevé bancaire

- Rendement réel : ce qu'il reste après l'inflation

Quand le rendement est inférieur à l'inflation, le capital perd de la valeur réelle. C'est le cas de nombreux comptes épargne 3a aujourd'hui. C'est pourquoi investir en fonds peut faire une différence significative.

Votre situation est unique.

Un conseiller ELYX analyse votre profil et vous oriente vers la meilleure solution — c'est offert.

Investir ne veut pas dire spéculer

Investir pour la retraite, c'est diversifier, adapter le risque à son âge et laisser le temps faire grâce à l'effet composé. Une stratégie bien construite vise à préserver le pouvoir d'achat, pas à chercher des gains rapides. Pour en savoir plus sur les profils de risque, consultez notre guide de l'investissement en Suisse.

Le vrai risque aujourd'hui

Le véritable risque n'est pas la volatilité temporaire. C'est d'arriver à la retraite avec un capital qui n'a pas suivi le coût de la vie. Épargner sans réfléchir peut devenir un risque en soi. Investir intelligemment permet de transformer le temps en allié.

Pour structurer votre approche, un planificateur financier indépendant peut vous aider à construire une stratégie adaptée à votre horizon et vos objectifs.

Besoin d'un accompagnement personnalisé ?

Nos conseillers indépendants analysent votre situation et vous proposent des solutions adaptées. Premier entretien gratuit.

Questions fréquentes

Il convient aux horizons courts. Sur le long terme, le rendement est insuffisant pour compenser l'inflation.

Sur 10 ans ou plus, les marchés ont historiquement toujours généré un rendement positif.

Actualités

On pense que vous allez apprécier

Vous avez d'autres questions ?

Consultez notre Centre d'aidePlanification financière

ELYX vous accompagne pour planifier votre avenir

ELYX Finance

L'art d'anticiper votre avenir financier.

En tant que conseillers financiers non liés, nous travaillons dans l'intérêt exclusif de nos clients. Notre rôle est d'analyser votre situation, de comparer les solutions et de vous accompagner dans la mise en place d'une stratégie financière adaptée à vos objectifs.

Besoin d'un conseil ?

Entretien offert, sans engagement.