Comment commencer à investir en Suisse ?

Joffrey Maître

Spécialiste en planification et placements

En bref

Investir en Suisse commence par définir son horizon, son profil de risque et ses objectifs. Les ETF offrent une diversification à faible coût, les fonds de placement une gestion professionnelle, et l'immobilier indirect une exposition au marché sans achat direct. La clé : diversifier et investir régulièrement.

Pourquoi investir ?

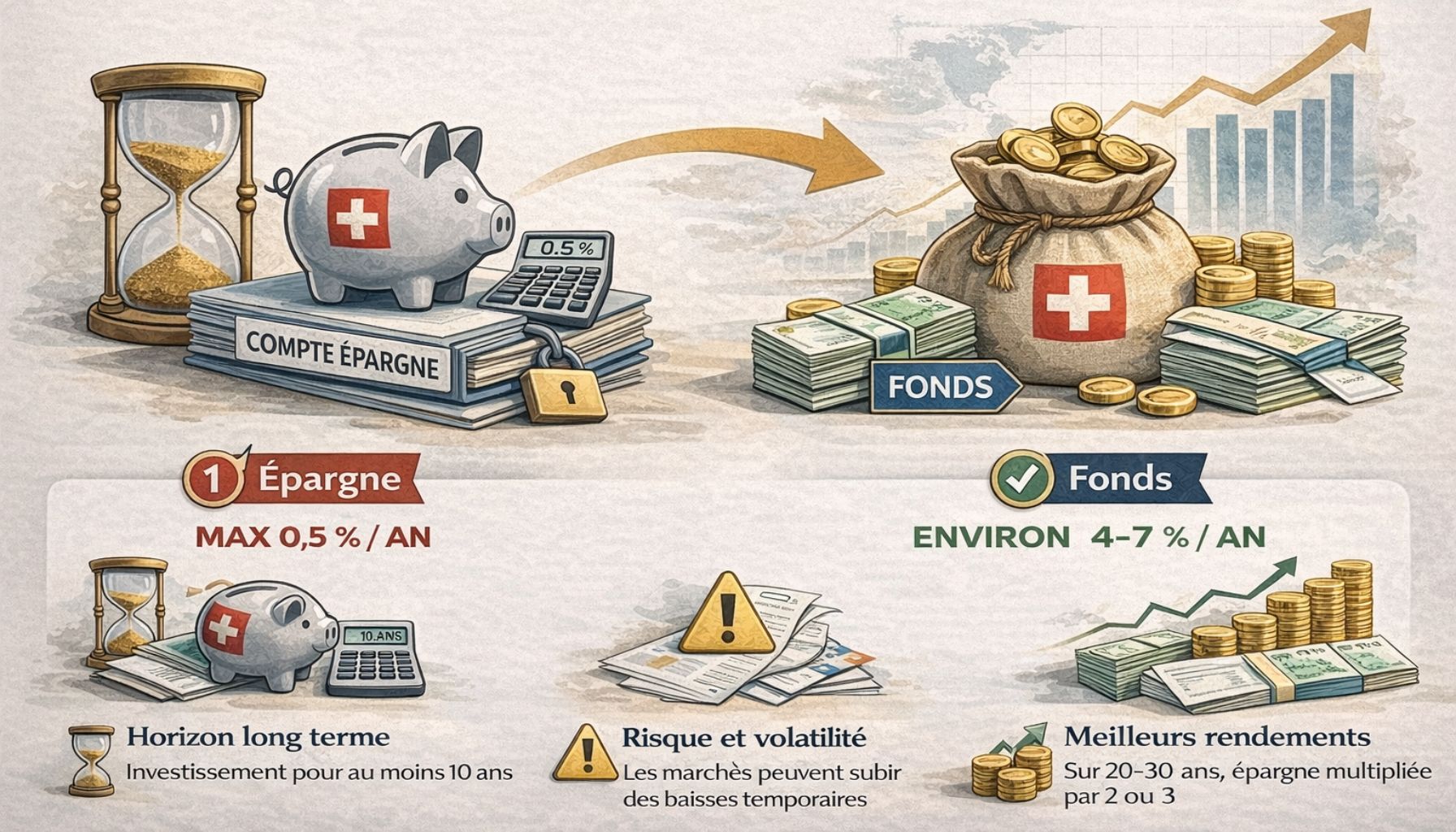

Laisser votre argent sur un compte épargne est une perte silencieuse. Avec un taux d'intérêt de 0.5 % et une inflation de 1.5 %, vous perdez environ 1 % de pouvoir d'achat chaque année. C'est ce qu'explique en détail notre article pourquoi épargner ne suffit plus.

Investir, c'est faire travailler votre argent pour qu'il croisse au rythme de l'économie, voire plus. C'est un acte de responsabilité financière, pas de spéculation.

Les principaux véhicules d'investissement

Actions

Vous devenez copropriétaire d'une entreprise. Rendement historique : 7-8 % par an en moyenne. Risque : volatilité élevée à court terme.

Obligations

Vous prêtez de l'argent à un État ou une entreprise. Rendement plus faible (1-3 %), mais risque limité.

ETF (fonds indiciels)

Un panier diversifié d'actions ou d'obligations, avec des frais très bas (0.1-0.5 %). C'est souvent la meilleure solution pour les débutants.

Fonds de placement actifs

Gérés par des professionnels qui sélectionnent les titres. Frais plus élevés (1-2 %), rendement pas toujours supérieur aux ETF.

Immobilier indirect

Investir dans l'immobilier sans acheter un bien : fonds immobiliers suisses, rendement régulier (2-4 %).

Les règles d'or de l'investissement

- Diversifiez : ne mettez pas tous vos œufs dans le même panier. Répartissez entre actions, obligations, immobilier, régions.

- Investissez régulièrement : le DCA (Dollar Cost Averaging) lisse les risques et évite le market timing.

- Pensez long terme : les marchés montent et descendent, mais sur 10-20 ans, la tendance est haussière.

- Maîtrisez les frais : 1 % de frais en plus par an, c'est 25 % de capital en moins sur 30 ans.

- Comprenez votre profil de risque : investissez en accord avec votre tolérance à la volatilité.

Votre situation est unique.

Un conseiller ELYX analyse votre profil et vous oriente vers la meilleure solution — c'est offert.

Par où commencer concrètement ?

- Constituez un fonds d'urgence : 3 à 6 mois de dépenses sur un compte épargne accessible.

- Maximisez votre 3e pilier : c'est le premier investissement à réaliser grâce à l'avantage fiscal. Consultez notre guide sur investir son 3e pilier en fonds.

- Ouvrez un compte de placement : auprès d'une banque ou d'une plateforme en ligne. Découvrez nos solutions de placement.

- Commencez petit : même CHF 200/mois investis régulièrement font une différence sur 20 ans.

- Faites-vous accompagner : un conseiller indépendant vous aide à définir la bonne stratégie.

Besoin d'un accompagnement personnalisé ?

Nos conseillers indépendants analysent votre situation et vous proposent des solutions adaptées. Premier entretien gratuit.

Questions fréquentes

Vous pouvez commencer avec CHF 100 par mois. L'important est la régularité, pas le montant initial.

Les ETF diversifiés réduisent le risque individuel. Sur un horizon de 10 ans ou plus, le risque de perte est historiquement très faible.

En Suisse, les gains en capital privés ne sont pas imposés. En revanche, les dividendes et les intérêts sont soumis à l'impôt sur le revenu.

Actualités

On pense que vous allez apprécier

Vous avez d'autres questions ?

Consultez notre Centre d'aidePlanification financière

ELYX vous accompagne pour planifier votre avenir

ELYX Finance

L'art d'anticiper votre avenir financier.

En tant que conseillers financiers non liés, nous travaillons dans l'intérêt exclusif de nos clients. Notre rôle est d'analyser votre situation, de comparer les solutions et de vous accompagner dans la mise en place d'une stratégie financière adaptée à vos objectifs.

Besoin d'un conseil ?

Entretien offert, sans engagement.