Investir en ETF depuis la Suisse : guide pratique pour débutants

Joffrey Maître

Spécialiste en planification et placements

En bref

Les ETF (fonds indiciels cotés) permettent d'investir de manière diversifiée à moindre coût depuis la Suisse. Avec des frais bas, des plus-values exonérées d'impôt et la possibilité de combiner ETF et 3e pilier, ils constituent l'un des outils les plus puissants pour construire un patrimoine sur le long terme. Ce guide couvre la fiscalité suisse, le choix du broker, les critères de sélection d'un ETF et les erreurs à éviter.

Pourquoi les ETF séduisent de plus en plus les Suisses

Ces dernières années, les ETF (Exchange Traded Funds, ou fonds négociés en bourse) ont conquis les investisseurs particuliers dans toute l'Europe. La Suisse ne fait pas exception : selon les données de la SIX Swiss Exchange, les volumes sur les ETF cotés à Zurich ont plus que doublé en cinq ans.

La raison ? Une combinaison rare de simplicité, de coûts réduits et de performance difficile à battre sur le long terme. Mais si le concept paraît universel, investir en ETF depuis la Suisse présente des spécificités concrètes, fiscales, réglementaires et pratiques, que tout investisseur débutant doit connaître avant de se lancer.

Ce guide vous donne les clés pour démarrer avec méthode.

C'est quoi un ETF, exactement ?

Un ETF est un fonds qui réplique la performance d'un indice boursier, par exemple le SMI (les 20 plus grandes entreprises suisses), le MSCI World (environ 1 500 entreprises dans 23 pays développés) ou le S&P 500 (les 500 plus grandes entreprises américaines).

Contrairement à un fonds actif géré par un gestionnaire qui cherche à "battre le marché", un ETF se contente de suivre mécaniquement l'indice. Cette passivité est précisément sa force :

| Fonds actif | ETF | |

|---|---|---|

| Frais annuels (TER) | 1,5 % – 2,5 % | 0,05 % – 0,50 % |

| Transparence | Partielle | Totale |

| Liquidité | J+1 à J+3 | En temps réel (bourse) |

| Performance vs indice | Variable (souvent inférieure) | Très proche de l'indice |

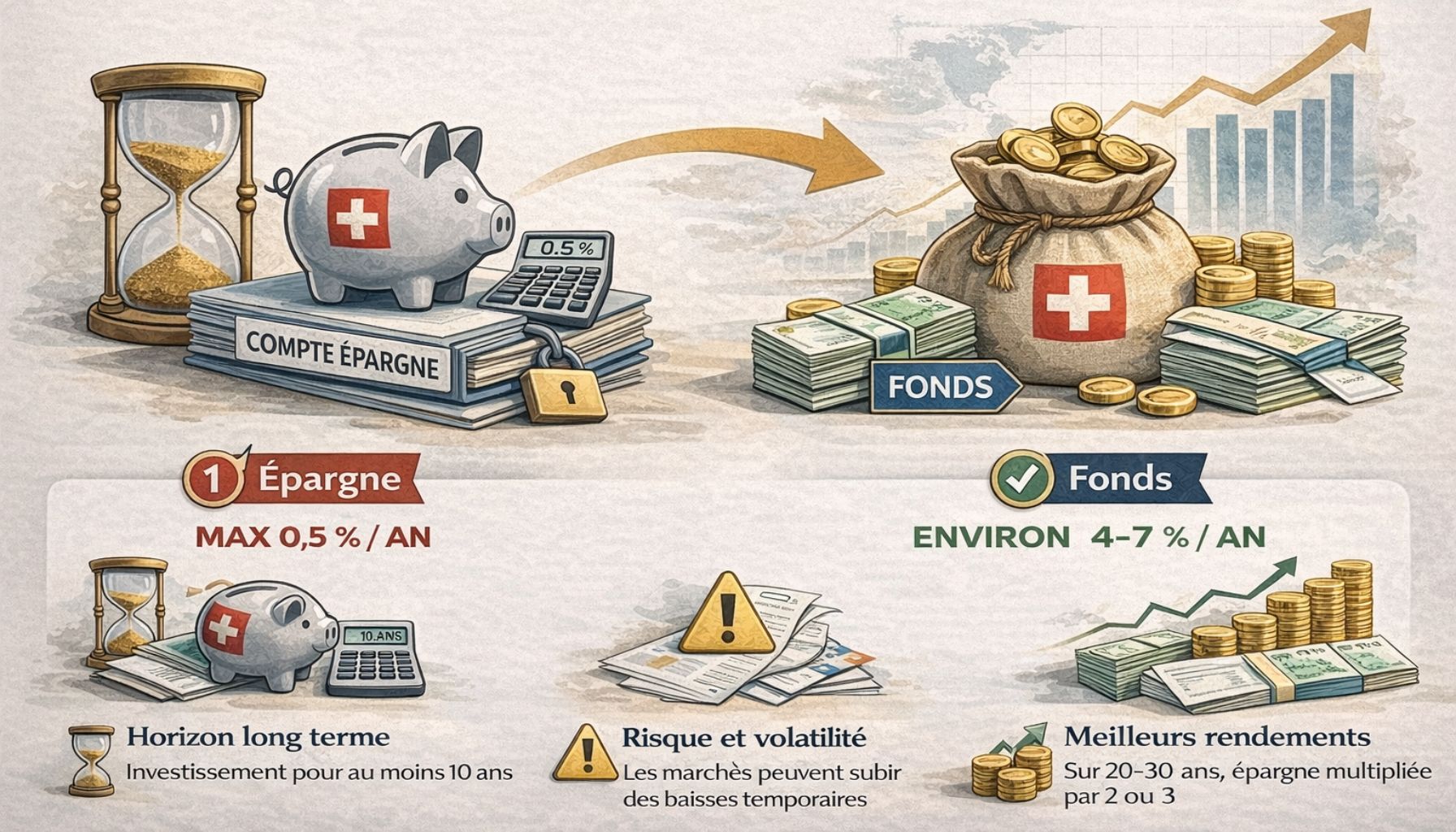

Les études académiques sont convergentes : sur 15 à 20 ans, la grande majorité des fonds actifs sous-performent leur indice de référence après frais. Les ETF, eux, délivrent par construction la performance de l'indice, moins des frais dérisoires.

Les spécificités suisses à connaître absolument

1. L'impôt anticipé (Verrechnungssteuer)

La Suisse prélève un impôt anticipé de 35 % sur les dividendes versés par des sociétés suisses. Bonne nouvelle : si vous êtes résident suisse et que vous déclarez correctement vos revenus, cet impôt vous est intégralement remboursé via votre déclaration fiscale annuelle.

Pour les ETF investis en actions étrangères, c'est la convention de double imposition entre la Suisse et le pays source qui s'applique. En pratique, pour un ETF MSCI World domicilié en Irlande (ce qui est très courant), la retenue à la source sur les dividendes américains est réduite à 15 %, et récupérable partiellement.

Conseil pratique : privilégiez les ETF domiciliés en Irlande (UCITS irlandais), qui bénéficient des meilleures conventions fiscales depuis la Suisse.

2. Le droit de timbre (Stempelabgabe)

En Suisse, chaque transaction sur des titres entraîne un droit de timbre de 0,075 % à 0,15 % (selon la domiciliation du titre). C'est faible, mais à prendre en compte si vous achetez/vendez fréquemment. Pour un investisseur long terme qui achète et conserve, cet impôt est négligeable.

3. La déclaration fiscale

Les ETF ne sont pas des instruments "opaques" fiscalement en Suisse. Vous devez déclarer :

- La valeur de vos ETF au 31 décembre (fortune imposable).

- Les dividendes perçus (revenus de la fortune).

- Les plus-values sont en revanche exonérées d'impôt pour les particuliers, tant que vous n'êtes pas qualifié de "professionnel du négoce de titres", ce qui ne s'applique pas à un investisseur particulier raisonnable.

Cette exonération des plus-values est un avantage fiscal considérable de la Suisse par rapport à la France ou l'Allemagne.

Votre situation est unique.

Un conseiller ELYX analyse votre profil et vous oriente vers la meilleure solution — c'est offert.

Comment choisir son premier ETF ?

Face aux milliers d'ETF disponibles, la question revient souvent : par où commencer ?

Les 5 critères qui comptent vraiment

1. Le TER (Total Expense Ratio) : les frais annuels, exprimés en pourcentage. Visez moins de 0,20 % pour un ETF actions mondial. Chaque dixième de point économisé sur les frais se retrouve dans votre poche sur le long terme.

2. La réplication : il existe deux méthodes :

- Physique : le fonds détient réellement les actions de l'indice. Plus transparent, légèrement plus coûteux.

- Synthétique : le fonds utilise des swaps pour répliquer la performance. Plus efficient fiscalement pour certains indices, mais ajoute un risque de contrepartie.

Pour débuter, la réplication physique est recommandée : vous savez exactement ce que vous détenez.

3. Le domicile : privilégiez l'Irlande (code ISIN commençant par IE) pour les ETF actions mondiales : fiscalement le plus efficace depuis la Suisse.

4. La devise : un ETF libellé en USD n'est pas plus risqué qu'un ETF en CHF si l'indice sous-jacent est mondial, les actions elles-mêmes sont diversifiées en devises. La devise de cotation n'est pas la devise de risque.

5. La liquidité : vérifiez les encours sous gestion (AUM) : au-dessus de 500 millions CHF/EUR, la liquidité est excellente. En dessous de 100 millions, méfiance.

Les ETF les plus utilisés par les investisseurs suisses

| ETF | Indice | TER | Domicile |

|---|---|---|---|

| iShares Core MSCI World | MSCI World (23 pays) | 0,20 % | Irlande |

| Vanguard FTSE All-World | Monde entier (développés + émergents) | 0,22 % | Irlande |

| iShares SMI | 20 plus grandes entreprises CH | 0,35 % | Suisse |

| Xtrackers MSCI Emerging Markets | Marchés émergents | 0,18 % | Irlande |

Note : les TER sont indicatifs et peuvent évoluer. Vérifiez toujours les informations clés pour l'investisseur (KIID) avant d'investir.

Par où commencer concrètement ?

Choisir un broker

Pour acheter des ETF depuis la Suisse, vous avez besoin d'un compte-titres auprès d'un broker. Les principales options :

Brokers suisses classiques (PostFinance, Swissquote, Cornèr Banque) : interface en français, sécurité maximale, frais plus élevés. Recommandés si vous gérez des montants importants ou appréciez une relation bancaire locale.

Brokers en ligne européens (Interactive Brokers, DEGIRO, Saxo) : frais très compétitifs, mais interface parfois en anglais et moins d'accompagnement. Adaptés aux investisseurs plus autonomes.

Critères de choix : frais de courtage par transaction, frais de garde annuels, frais de change, protection des dépôts (en Suisse : esisuisse couvre jusqu'à 100 000 CHF par client).

Montant minimal et régularité

L'un des grands avantages des ETF : il n'y a pas de montant minimal imposé. Certains brokers permettent d'investir dès 50 CHF.

La stratégie la plus efficace pour les débutants est l'investissement régulier (cost averaging) : investir un montant fixe chaque mois, quelle que soit l'évolution des marchés. Cette approche lisse automatiquement le prix d'achat et évite le stress du "bon moment pour investir".

ETF + 3e pilier : la combinaison gagnante

Ce que beaucoup d'investisseurs ignorent : il est possible de combiner les deux approches.

Depuis quelques années, plusieurs établissements (Frankly, VIAC, finpension, Selma...) proposent des 3e piliers investis en ETF. L'avantage est double :

- Déduction fiscale sur les versements (jusqu'à 7 258 CHF en 2026 pour un salarié).

- Performance long terme grâce à l'exposition actions via ETF.

La stratégie optimale : maximiser votre 3e pilier en fonds d'abord (déductible), puis investir le surplus sur un compte-titres classique avec des ETF.

Pour aller plus loin sur ce sujet, consultez notre article 3e pilier en fonds de placement : une stratégie gagnante ?.

Votre situation est unique.

Un conseiller ELYX analyse votre profil et vous oriente vers la meilleure solution — c'est offert.

Les erreurs à éviter quand on démarre

1. Acheter trop d'ETF différents : deux ou trois ETF bien choisis (ex : un ETF monde + un ETF SMI) suffisent pour une diversification excellente. Multiplier les lignes crée de la complexité sans vraiment réduire le risque.

2. Vendre au moindre repli : les marchés baissent régulièrement (corrections de 10-20 % tous les 2-3 ans en moyenne). Un investisseur qui vend dans la panique cristallise ses pertes. La durée d'investissement recommandée pour les ETF actions est de minimum 8 à 10 ans.

3. Ignorer la diversification géographique : un portefeuille composé uniquement d'actions suisses (SMI) est exposé à une économie de 9 millions de personnes. Un ETF monde vous expose à l'économie mondiale.

4. Confondre ETF et produits structurés : les "ETF à effet de levier" ou "ETF inversés" sont des produits complexes, spéculatifs, non adaptés à l'investissement long terme. À éviter en tant que débutant.

5. Négliger l'aspect fiscal : avant d'investir des montants importants, il vaut la peine de faire le point sur votre situation fiscale globale. Un conseiller financier indépendant peut vous aider à optimiser la combinaison compte-titres / 3e pilier / LPP rachat.

Ce qu'il faut retenir

Les ETF représentent aujourd'hui l'un des outils les plus puissants à disposition d'un investisseur particulier suisse. Leurs avantages (frais bas, diversification immédiate, plus-values exonérées) les rendent particulièrement adaptés à la constitution d'un patrimoine sur le long terme.

La clé : commencer simple, rester régulier, et ne pas sur-réagir aux fluctuations de court terme.

Votre situation est unique. Les montants optimaux à investir, le bon broker, la répartition entre 3e pilier et compte-titres, tout cela dépend de votre revenu, de votre horizon de placement, de votre situation fiscale et de votre tolérance au risque.

Vous souhaitez bâtir une stratégie patrimoniale cohérente autour des ETF ? Prenez rendez-vous pour un bilan financier personnalisé, c'est offert et sans engagement.

Besoin d'un accompagnement personnalisé ?

Nos conseillers indépendants analysent votre situation et vous proposent des solutions adaptées. Premier entretien gratuit.

Questions fréquentes

Pour un débutant, un ETF MSCI World domicilié en Irlande (comme l'iShares Core MSCI World, TER 0,20 %) offre une diversification mondiale en un seul produit. C'est le choix le plus simple et le plus efficace pour démarrer.

Non, les plus-values réalisées par un investisseur particulier sont exonérées d'impôt en Suisse, à condition de ne pas être qualifié de professionnel du négoce de titres. C'est un avantage fiscal majeur par rapport à d'autres pays européens.

Oui, plusieurs prestataires suisses (Frankly, VIAC, finpension) proposent des 3e piliers investis en ETF ou fonds indiciels, combinant ainsi déduction fiscale et performance long terme.

Il n'y a pas de montant minimal strict. Certains brokers permettent d'investir dès 50 CHF par mois. L'essentiel est la régularité : un investissement mensuel fixe (cost averaging) est la stratégie la plus recommandée pour les débutants.

Actualités

On pense que vous allez apprécier

Vous avez d'autres questions ?

Consultez notre Centre d'aidePlanification financière

ELYX vous accompagne pour planifier votre avenir

ELYX Finance

L'art d'anticiper votre avenir financier.

En tant que conseillers financiers non liés, nous travaillons dans l'intérêt exclusif de nos clients. Notre rôle est d'analyser votre situation, de comparer les solutions et de vous accompagner dans la mise en place d'une stratégie financière adaptée à vos objectifs.

Besoin d'un conseil ?

Entretien offert, sans engagement.